ТАКСОГРАФИЯ 4.6: ставки корпоративного налога в мире

- 11 дек. 2021 г.

- 4 мин. чтения

Обновлено: 20 февр. 2022 г.

Корпоративный налог на прибыль считается одним из главных инструментов фискальной политики. Помимо наполнения бюджета, этот налог является регулятором инвестиций и движения капитала. В ближайшие годы в мире ожидаются серьезные изменения в правилах корпоративного налогообложения. А потому сопоставление национальных систем взимания налога на прибыль особенно интересно – с точки зрения нынешней конкуренции и будущей унификации.

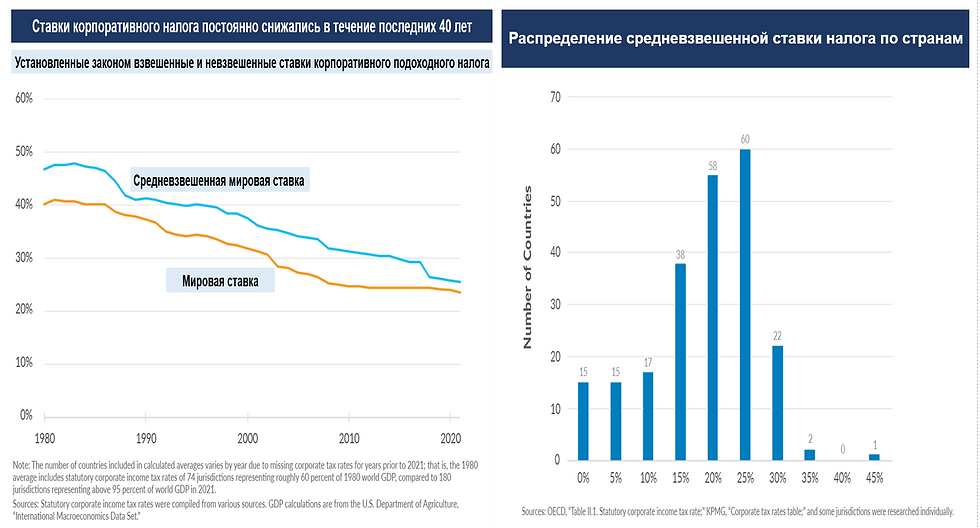

Снижение ставок корпоративного налога давно стало глобальной тенденцией. Так, они в 1980 году во всем мире составляли в среднем 40,11% и 46,52% по отношению к ВВП. С тех пор страны осознали влияние высоких ставок корпоративного налога на решения об инвестициях и отток капитал. Выводы постепенно делаются: в 2021 году средний показатель составляет 23,54% и 25,44%, взвешенного по ВВП.

Для расчета средних ставок корпоративного налога на прибыль, взвешенных по ВВП, использованы данные о ВВП для 180 стран. Чтобы обеспечить сопоставимость для расчета ставок налога, взвешенных по ВВП или невзвешенных, учитываются только эти страны. При этом для сравнения отражены только стандартные максимальные установленные законом ставки корпоративного налога на прибыль, взимаемые с местных предприятий. Не учитывались особые налоговые режимы, включая, патентные коробки, офшорные режимы или специальные ставки для конкретных отраслей. Не учитывались также пониженные ставки с предприятий, доход которых ниже определенного порога, установленные в некоторых странах, а также ставки для нерезидентов, которые отличаются от общей корпоративной ставки. Из набора данных исключены страны, где вместо корпоративного подоходного налога с предприятий взимаются налоги на валовой доход.

Сегодня в большинстве стран ставки корпоративного налога ниже 30%. Но распределены они весьма неравномерно. Средняя ставка корпоративного налога среди 225 юрисдикций составляет текущем году 23,54%, в странах Евросоюза – 21,3%, среди стран ОЭСР – 23,04%. В Азии самый низкий средний показатель по региону – 19,62%, а в Африке – самый высокий – 27,97%. Однако при взвешивании по ВВП в Европе самый низкий средний показатель по региону – 23,97%, а в Южной Америке – самый высокий – 31,03%. При этом в 140 странах ставки составляли 25% или ниже, в 115 странах – от 20 до 30%.

В целом, в более крупных и более промышленно развитых странах, как правило, ставки налога на прибыль выше, чем в более мелких странах. В G7, в которую входят семь самых богатых стран мира, средняя ставка налога составляет 26,69%, а средневзвешенная ставка – 26,41%. В странах-членах ОЭСР установленная средняя ставка корпоративного налога составляет 23,04%, а взвешенная по ВВП – 25,81%, в странах БРИКС –27,4% и 26,07% соответственно.

В Беларуси и еще 4-х странах ставка налога равна 18%. В 37 странах стандартная ставка налога на прибыль меньше, чем у нас, а еще в 15 странах этого налога нет вообще.

Страны с самыми высокими и низкими ставками корпоративного налога на прибыль представлены в таблице.

Интересно, что из 20 стран с самыми высокими ставками налога 8 находятся в Африке, 5 – в Северной Америке, 4 – в Южной, и лишь по одной – в Европе, Океании и Азии.

Самая высокая ставка корпоративного налога – на Коморских островах. Впрочем, на самом деле обычная ставка там лишь 35%. Она применяется как к местным, так и к иностранным компаниям, получающим доход из коморских источников. Однако государственные промышленные и коммерческие предприятия или предприятия, участниками которых являются государство или некоторые общественные учреждения, облагаются корпоративным налогом по ставке 50%, если их оборот превышает 500 млн. коморских франков;

На другом конце диапазона – 20 стран с самыми низкими ненулевыми установленными ставками налога: от 12,5% до 5,5%. Из 10 стран, где ставка составляет 10%, половина – небольшие европейские страны (Андорра, Босния и Герцеговина, Болгария, Косово и Македония). Только три члена ОЭСР, представленные среди 20 нижних стран, – это Чили, Венгрия и Ирландия. Чили временно снизила ставку корпоративного подоходного налога для большинства предприятий из-за пандемии. Венгрия снизила ставку налога на прибыль с 19 до 9% еще в 2017 году. Ирландия известна своей низкой ставкой в 12,5%, которая действует с 2003 года.

В 15 странах в настоящее время общий корпоративный подоходный налог не взимают. За исключением Объединенных Арабских Эмиратов, все это – небольшие островные государства (Ангилья, Багамы, Бахрейн, Бермудские о-ва, Британские Виргинские о-ва, Каймановы о-ва, Гернси, остров Мэн, Джерси, Сен-Бартелеми, Токелау, о-ва Теркс и Кайкос, Уоллис и Футуна, Вануату). Некоторые из них, например, Каймановы о-ва и Бермуды, известны отсутствием корпоративных налогов.

В Бахрейне нет общего корпоративного подоходного налога, но существует целевой корпоративный подоходный налог для нефтяных компаний, который может достигать 46%. Особый случай – ОАЭ, которая представляет собой федерацию 7 отдельных эмиратов, каждый из которых с 1960 года вправе по своему усмотрению взимать корпоративный налог по ставке до 55% с любого бизнеса. На практике этот налог в основном взимается с иностранных банков и нефтяных компаний.

В уходящем году 20 стран изменили ставки налога на прибыль. Так, в Бангладеш максимальная ставка корпоративного налога выросла с 25% до 32,5, в Аргентине – с 30 до 35%, Гибралтаре – с 10 до 12,5%. В то же время в 17 странах ставки снизились (Швеция, Колумбия, Швейцария, Монако, Конго, Турция, Индонезия, Франция, Гамбия, Лаос, Шри-Ланка, Ангола, Демократическая Республика Конго, Бутан, Кирибати, Тунис и Чили), причем в Швеции – всего на 1 процентный пункт, в Тунисе – на 10 п.п., а в Чили – сразу на 15, правда временно и только для малого бизнеса.

Ряд стран ОЭСР намерены изменить ставку налога на прибыль корпораций в ближайшие годы. Например:

· в Австрии ставка налога с 2024 года будет снижена с 25% до 23%. Рассматривается возможность увеличения порога освобождения от налога на прибыль до 30 000 евро с 13% до 15%.

· Во Франции стандартная ставка налога на прибыль корпораций в 2020 году была снижена до 32,02% (включая социальную надбавку в размере 3,3%), а к 2022 году ее планируется постепенно снизить до 25,83%

· В Нидерландах запланированное в 2020 г. снижение ставки корпоративного налога с дохода, превышающего 200 000 евро до 22,55%, было отменено. В 2021 году она осталась на уровне 25%, но высшая налоговая категория повышается с 245 000 евро в 2021 году до 345 000 евро в 2022-м.

В Соединенном Королевстве стандартная ставка налога на прибыль с 1 апреля 2023 г. должна увеличиться с 19% до 25%.

Комментарии