ОЦЕНКА СТОИМОСТИ АКЦИЙ: гадание или расчет. Ч. 1

- 16 июн. 2011 г.

- 21 мин. чтения

Обновлено: 14 дек. 2023 г.

С отменой моратория на обращение акций проблема оценки их стоимости стала особенно актуальной. В стране достаточно желающих купить акции некоторых предприятий. Немало и тех, кто готов продать принадлежащие им ценные бумаги, до сих пор не приносившие никакого дохода. Дело лишь в цене. В ряде случаев ее следует определять так, как это прямо предписывается законодательством (если это предписание действительно прямое). Если же нет, то начинается торг, но и в данном случае желательно иметь какой-то ориентир для начала отсчета.

К примеру, согласно части 3 ст. 78 Закона от 09.12.1992 N 2020-XII "О хозяйственных обществах" цена выкупа акционерным обществом акций этого общества по требованию его акционеров утверждается тем же общим собранием акционеров, которое принимает решение, способное повлечь за собой возникновение у акционеров права требовать выкупа акций, но не менее их номинальной стоимости, а в случае проведения независимой оценки стоимости акций - не менее стоимости акций, указанной в заключении об оценке. Независимая оценка стоимости акций должна быть проведена по требованию акционеров, являющихся в совокупности владельцами двух и более процентов голосующих акций АО, за счет средств общества либо может быть проведена по инициативе самого общества или любого акционера (акционеров) за счет собственных средств.

Таким образом, требовать, чтобы общество оплатило услуги независимого оценщика, многие миноритарии не вправе, а им самим эти расходы могут быть не по карману. Да и неизвестно, не обойдутся ли они дороже стоимости оцениваемого пакета акций. Кроме того, нет гарантии, что отчет об оценке не будет заказным, а его результаты устроят продавца и покупателя.

Кроме того, в ч. 8 подп. 1.12 Декрета от 20.03.1998 N 3 "О приватизации государственной собственности в Республике Беларусь" (в редакции от 11.03.2011) открытые акционерные общества имеют преимущественное право на приобретение акций, в отношении которых в соответствии с ч. 7 подп. 1.12 данного Декрета не распространяются ограничения по распоряжению этими акциями. Для реализации данного права общим собранием акционеров принимается решение о приобретении открытым акционерным обществом его акций, отчуждаемых акционерами в период по 31 декабря 2010 г., с определением цены их приобретения и размещается соответствующая информация в Белорусской котировочной автоматизированной системе (БЕКАС) ОАО "Белорусская валютно-фондовая биржа". Решением общего собрания акционеров определение цены приобретения указанных акций может быть отнесено к компетенции совета директоров (наблюдательного совета) АО. Если в течение пяти рабочих дней со дня получения акционерным обществом извещения акционера о намерении продать принадлежащие ему акции либо со дня размещения заявки о продаже акций на фондовой бирже акции не приобретены данным обществом, они могут быть проданы акционером любому третьему лицу.

Для сравнения в п. 3 ст. 75 Федерального закона РФ от 26.12.1995 N 208-ФЗ "Об акционерных обществах" указано, что выкуп акций обществом осуществляется по цене, определенной советом директоров (наблюдательным советом) общества, но не ниже рыночной стоимости, которая должна быть определена независимым оценщиком без учета ее изменения в результате действий общества, повлекших за собой возникновение права требования оценки и выкупа акций.

Указом от 14.03.2011 N 107 "О внесении изменений и дополнения в Указ Президента Республики Беларусь от 16 ноября 2006 г. N 677" с 1 января 2011 г. облисполкомам и Мингорисполкому предоставлено право преимущественной покупки приобретенных гражданами в период льготной приватизации акций (долей в уставных фондах) данных обществ. Перед продажей акционер будет обязан направить в исполком уведомление о своих намерениях с указанием цены продажи либо разместить заявку в БЕКАС ОАО "Белорусская валютно-фондовая биржа". Если исполком не воспользуется правом преимущественной покупки в течение 90 календарных дней, акционер может продать принадлежащие ему акции третьим лицам по цене не ниже предложенной исполкому.

Номинальная стоимость акций, особенно выпущенных на заре приватизации, нередко представляет собой мизерную сумму. В идеале главным ориентиром при определении цены акций при выкупе по требованию акционеров и в иных случаях должна быть именно рыночная стоимость. Но как ее определить?

В п. 2 ст. 64 ГК РБ определено, что при выплате стоимости доли участников хозяйственного товарищества или общества при их выходе или исключении из состава участников, стоимость этой доли рассчитывается по балансу, составляемому на момент выбытия. Но в ГК при этом прямо указано, что этот порядок не распространяется на участников АО. Таким образом, нет правовых оснований для применения указанной нормы в случае выкупа акций по требованию акционеров в рамках ст. 78 Закона N 2020-XII.

Есть ли какие-либо ориентиры в иных нормативных актах? Например, согласно подп. 2.3 Положения о реструктуризации задолженности хозяйственных обществ по платежам в республиканский и местные бюджеты и по кредитам, выданным государственными банками, утвержденного Указом от 16.02.2004 N 88, стоимость долей в уставных фондах (акций), получаемых в собственность Республики Беларусь и (или) административно-территориальной единицы либо банка при реструктуризации задолженности, должна быть равна сумме задолженности либо превышать ее. При этом не допускается отчуждение акций по цене, превышающей их номинальную стоимость. В ст. 20 Закона от 19.01.1993 N 2103-XII "О приватизации государственного имущества и преобразовании государственных унитарных предприятий в открытые акционерные общества" (в редакции от 16.07.2010) указано, что цена продажи акций убыточных ОАО доверительному управляющему определяется по их номинальной стоимости в соответствии с уставами этих обществ на дату заключения договора доверительного управления акциями с правом выкупа. Но это частные случаи, а аналогия с ними в других ситуациях, по нашему мнению, неуместна.

Кроме того, в качестве другого примера можно привести Инструкцию о порядке учета, оценки и реализации (погашения) арестованных, конфискованных или обращенных в доход государства иным способом ценных бумаг Правительства Республики Беларусь, утвержденную Постановлением Минфина от 01.10.2004 N 144, в пункте 8 которой указано, что начальная цена реализации ценной бумаги (а следовательно, и акции) должна быть не ниже балансовой стоимости ценной бумаги при аресте, конфискации у юридического лица или номинальной стоимости на момент ареста, конфискации ее у физического лица либо подтвержденной документально ценой приобретения. А при невозможности установить балансовую стоимость ценных бумаг, принадлежавших на праве собственности юридическим лицам, оценка производится по их номинальной стоимости.

Неудивительно, что судебная практика по данному вопросу выглядит удручающе. К примеру, в Решении хозяйственного суда Витебской области от 14.01.2008 (дело N 587-3/2007) установлено, что "действующим законодательством не определен конкретный порядок определения цены выкупа акций по требованию его акционеров при реорганизации общества, поэтому суд полагает, что определение цены выкупа акций по их номинальной стоимости не противоречит требованиям законодательства, в связи с чем основания для признания недействительным распоряжения Комитета по сельскому хозяйству и продовольствию облисполкома от 02.05.2007 отсутствуют".

В мировой практике под рыночной стоимостью акции понимается наиболее вероятная цена, по которой она может быть отчуждена на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, если:

- одна из сторон сделки не обязана отчуждать акцию, а другая - не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- акция представлена на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за акцию и никакого принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за акцию выражен в денежной форме.

В Беларуси подобного определения нет. Можно лишь упомянуть Инструкцию по бухгалтерскому учету ценных бумаг, утвержденную Постановлением Минфина от 22.12.2006 N 164, где справедливая стоимость ценных бумаг определяется как сумма, за которую можно произвести обмен активами или выполнить расчет по обязательству между осведомленными, желающими совершить такую сделку, независимыми друг от друга сторонами.

Но не все из перечисленных условий всегда соблюдаются. Например, далеко не все акции обращаются на открытом рынке. Условие о том, что одна из сторон сделки не обязана отчуждать акцию, вообще содержит внутреннее противоречие: если бы субъект не был вынужден отчуждать акцию или не желал ее приобрести, он не оказался бы стороной сделки. Кроме того, на стоимость акций влияют и некоторые другие факторы, выходящие за рамки перечисленных выше условий. Чтобы понять, что это за факторы, необходимо определить преимущества владения акциями.

Простая акция удостоверяет право владельца на долю собственности акционерного общества при его ликвидации, дающая право ее владельцу на получение части прибыли общества в виде дивиденда и на участие в управлении обществом;

Привилегированная акция дает право ее владельцу на получение дивиденда в качестве фиксированного процента, право на долю собственности при ликвидации общества и не дающая права голоса на участие в управлении обществом.

Таким образом, основой для оценки акций служит определение их стоимости как инструмента, наделяющего владельца названными правами. При этом извлечение прибыли возможно не только за счет получения дивидендов, но и за счет роста стоимости акций в связи с улучшением финансовых показателей компании, расширением ее бизнеса и увеличением стоимости активов, если акции будут реализованы.

Оценка бизнеса и акций тесно взаимосвязаны. Для определения стоимости хотя бы одной акции необходимо провести рыночную оценку бизнеса всего предприятия, а затем выделить стоимость интересующей нас доли (по количеству акций) из общей стоимости. Под оценкой бизнеса предприятия понимается оценка всех без исключения его активов: недвижимости, оборудования, транспорта, различных прав и обязательств, дебиторской и кредиторской задолженности, интеллектуальной собственности и т.д. Исходя из этого оценка акций есть не что иное, как оценка бизнеса.

В ряде случаев только независимая оценочная экспертиза имущества позволит сделать обоснованный вывод о реальной стоимости имущества предприятия, о стоимости доли этого имущества, приходящейся на приобретаемый пакет акций, а также о возможных будущих доходах от бизнеса.

Проще всего было бы определять стоимость акций исходя из информации об уже совершенных на рынке сделках. Но такая возможность есть не всегда. Акции можно разделить на котируемые на бирже и некотируемые. По первым обычно есть информация об их рыночной стоимости на основе реально заключенных сделок. Это значительно упрощает расчет стоимости. Акции, которые не котируются на бирже, как правило, не имеют информации по текущей рыночной стоимости, что соответственно усложняет их оценку.

В Постановлении Минфина от 08.04.2010 N 44 "О некоторых вопросах расчета рыночной цены эмиссионных ценных бумаг" (далее - Постановление N 44) указано, что по сделкам, подлежащим исполнению в день заключения (код расчетов S-T+0), заключенным в торговой системе ОАО "Белорусская валютно-фондовая биржа" в режимах торгов "Непрерывный двойной аукцион" и "Дискретный аукцион", рыночная цена эмиссионных ценных бумаг (далее - ценные бумаги) рассчитывается следующим образом:

в случае если в течение торгового дня на дату расчета рыночной цены с ценными бумагами определенного выпуска было совершено 10 и более сделок, то рыночная цена рассчитывается как средневзвешенная цена (курс) одной эмиссионной ценной бумаги по сделкам, совершенным в течение торгового дня с ценными бумагами указанного выпуска;

в случае если в течение торгового дня на дату расчета рыночной цены с ценными бумагами определенного выпуска было совершено менее 10 сделок (в т.ч. отсутствие сделок), то рыночная цена рассчитывается как средневзвешенная цена (курс) одной эмиссионной ценной бумаги по последним десяти сделкам, совершенным с ценными бумагами указанного выпуска в течение последних 90 торговых дней, включая дату расчета.

Если с ценными бумагами определенного выпуска в течение последних 90 торговых дней было совершено менее 10 сделок, то рыночная цена по таким бумагам не рассчитывается.

Поскольку сделок с акциями многих ОАО на отечественном фондовом рынке совершается не столь уж много, то определить рыночную стоимость по ним в порядке, предусмотренном Постановлением N 44, зачастую невозможно. Да и в Законе N 2020-XII не говорится, что выкуп акций должен совершаться по рыночной цене.

В отечественной практике пока нередко приходится иметь дело с предприятиями, акции которых не отличаются высокой ликвидностью. Объективная оценка таких акций значительно сложнее: обусловленная явными внешними факторами цена, устанавливаемая рынком, здесь отсутствует. И продавец, и покупатель соглашаются, что акция имеет определенную стоимость, но первому важно не упустить своего, а второму - не переплатить. Поэтому потенциальные участники сделки с акциями ОАО, которые не торговались на рынке, должны иметь хоть какой-то ориентир, чтобы назвать цену.

Существует много подходов и методик оценки, которые не только дают достаточно широкий разброс итогового значения, но и отличаются степенью достоверности. Более того, один и тот же способ из-за субъективного фактора можно использовать для получения самых различных значений. Это обстоятельство позволяет независимому оценщику при желании выйти на любые цифры, в т.ч. заказные. Тем не менее каждая оценка стоимости помогает покупателю и продавцу акций вынести свое суждение о цене или диапазоне цен. Поэтому так важно ориентироваться в различных способах оценки стоимости акций при отсутствии ее официальной рыночной цены и знать, какое влияние та или иная оценка может оказать на мнение покупателя и продавца.

При рассмотрении различных способов оценки следует исходить из причин, по которым она производится. Покупатель акций получает долю прибыли (доходов) предприятия и имеет право на дивиденды. Их предполагаемая величина оказывает значительное влияние на цену, которую он готов заплатить.

Продавец акций утрачивает свою долю будущей прибыли и дивидендов, поэтому предлагаемая цена должна быть достаточной для компенсации потери. В противном случае в сделке нет смысла. Более того, если продавец имеет достаточно акций для того, чтобы добиться ликвидации или реорганизации АО, ему может быть выгоднее раздробить компанию и продать ее активы по частям разным покупателям.

Таким образом, стоимость акции должна зависеть от дохода, который покупатель (продавец) может получить (потерять) в дальнейшем. Однако оценки будущей прибыли и дивидендов крайне ненадежны, поскольку трудно точно предсказать будущее. Понятно, что продавец, скорее всего, постарается "нарисовать" покупателю радужную картину перспектив предприятия, тогда как покупатель, по всей видимости, будет осторожен и консервативен.

Обычно отправной точкой для оценки будущих прибыли и дивидендов является предположение, что прошедшие события повторятся и продолжатся в будущем. Поэтому для оценки стоимости акций часто используются отчетные данные о величине прибыли и дивидендов за прошедшие периоды времени. Однако истинной целью анализа является будущее, а абсолютных гарантий сохранения имеющихся трендов дать нельзя.

Психологически продавец акций может вести переговоры с потенциальным покупателем с позиций слабости или силы. Если владелец акций уже отчаялся заработать хоть что-то на их продаже и имеется всего один заинтересованный покупатель, то, возможно, придется продать акции за символическую цену, порой даже ниже номинала. С другой стороны, если покупатель очень хочет получить акции (возможно, для создания блокирующего или контрольного пакета), то продавец сможет диктовать свою цену. Вот почему всегда целесообразно выяснить позицию контрагента и выяснить побудительные мотивы его действий.

Если же стороны равны и не имеют выраженных преимуществ по отношению друг к другу, то методы оценки стоимости акций являются единственно полезным показателем реальной цены.

Каждая акция имеет номинальную стоимость. Она может быть принята за рыночную при первичном размещении, если подписчики платят за акции по номиналу. Если же в момент эмиссии акции покупаются по цене выше номинала, то рыночная стоимость будет соответствовать продажной цене. При этом разница между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного фонда АО, учитывается на счете 83 "Добавочный фонд" в корреспонденции со счетом 75 "Расчеты с учредителями" как эмиссионный доход.

В других случаях номинальная стоимость акций тоже может отличаться от реальной в любую сторону, причем порой довольно сильно, что видно из котировок на ОАО "Белорусская валютно-фондовая биржа". Следовательно, когда владелец устанавливает цену своих акций, их номинал никоим образом не является определяющим фактором в этом процессе. Все решает соотношение спроса и предложения на открытом рынке ценных бумаг. Правда, это справедливо главным образом по отношению к акциям, которые торгуются на биржевом рынке. Стоимость же акций, не имеющих широкого обращения, приходится определять иными методами.

ВАРИАНТЫ ОЦЕНКИ

Ценные бумаги названы в числе объектов, подлежащих оценке в соответствии с Положением об оценке стоимости объектов гражданских прав в Республике Беларусь, утвержденным Указом Президента Республики Беларусь от 13.10.2006 N 615. Однако белорусское законодательство не обязывает производить независимую оценку акций, не принадлежащих государству, при их купле-продаже или иных формах отчуждения. В Постановлении Совета Министров Республики Беларусь от 07.05.2007 N 562 "О методах оценки стоимости объектов гражданских прав при осуществлении с ними определенных видов сделок и (или) иных юридически значимых действий" акции и операции с ними вообще не упомянуты. Таким образом, намереваясь совершить сделку с акциями, ее потенциальные участники вольны сами решать, надо ли производить оценку, а если да, то как именно.

Государственный стандарт СТБ 52.1.01-2011 "Оценка стоимости объектов гражданских прав. Оценка стоимости предприятий (бизнеса)", утв. Постановлением Государственного комитета по стандартизации Республики Беларусь от 20.01.2011 N 2 (далее - СТБ 52.1.01-2011), предполагает, что оценка пакетов акций является частным случаем оценки бизнеса в целом. Однако на практике возникает ряд существенных проблем.

Во-первых, оценка предприятия как имущественного комплекса - задача масштабная и дорогостоящая. Расходы на нее явно не оправдаются, если речь идет лишь об отдельном пакете акций, не говоря уже о временных затратах.

Вторая проблема, с которой сталкиваются продавец и покупатель, - вопрос о том, что лежит в основе стоимости, являющейся отправной точкой при формировании цены акций. Легко сказать, что это рыночная стоимость, под которой в подп. 3.243 СТБ 52.0.02-2011 "Оценка стоимости объектов гражданских прав. Термины и определения" (далее - СТБ 52.0.02-2011) понимается стоимость, по которой наиболее вероятно продавец объекта оценки согласен его продать, а покупатель объекта оценки согласен его приобрести. Но условия, названные там, на практике (осведомленность сторон, свобода выбора, компетентность, добросовестность, отсутствие дополнительных обязательств) имеют разные степени допущения. Поскольку речь идет о финансовых вложениях, то можно предположить, что для решения задачи нам более всего подходит инвестиционная стоимость, которая согласно подп. 3.79 СТБ 52.0.02-2011 представляет собой стоимость объекта оценки, определяемую для конкретного инвестора или группы инвесторов, учитывающую индивидуальные требования к инвестициям и целесообразность инвестирования при установленных инвестиционных целях. При этом СТБ 52.0.02-2011 оговаривает, что инвестиционная стоимость рассчитывается на основе рыночного метода.

Согласно п. 7 Технического кодекса установившейся практики "Оценка стоимости объектов гражданских прав. Порядок проведения оценки стоимости имущества, находящегося в государственной собственности", утв. Приказом Государственного комитета по имуществу от 29.03.2011 N 100 (далее - Технический кодекс), оценка стоимости акций (долей в уставных фондах) проводится для целей:

а) продажи на аукционе, по конкурсу;

б) продажи без проведения аукциона либо конкурса;

в) внесения в виде неденежного вклада в уставный фонд юридического лица;

г) залога.

Оценка стоимости акций (долей в уставных фондах) для названных целей проводится методом балансового накопления активов. При этом активы и пассивы принимаются к расчету по их балансовой стоимости на дату оценки.

Датой оценки акций (долей в уставных фондах) является:

- для оценки при продаже на аукционе, по конкурсу - 1 января текущего года;

- для оценки в остальных из названных случаев - первое число первого месяца квартала, на которое проводится оценка.

Для всех перечисленных целей оценочная стоимость акций (долей в уставных фондах) рассчитывается на основании бухгалтерского баланса хозяйственного общества (товарищества) исходя из оценочной стоимости его имущества, определенной методом балансового накопления активов, приходящейся на одну акцию (долю в уставном фонде) в уставном фонде хозяйственного общества (товарищества), в той части, в которой она оплачена, по формулам:

САоц = (Смбна / А) x Ка,

где САоц - оценочная стоимость акций;

Смбна - оценочная стоимость имущества хозяйственного общества (товарищества), определенная методом балансового накопления активов;

А - количество акций, на которое разделен уставный фонд хозяйственного общества (товарищества);

Ка - количество оцениваемых акций, штук;

СДоц = (Смбна x Д) / 100,

где СДоц - оценочная стоимость доли;

Смбна - оценочная стоимость хозяйственного общества (товарищества), определенная методом балансового накопления активов;

Д - размер реализуемой доли (%) в уставном фонде хозяйственного общества (товарищества).

В случае, если оценочная стоимость акций (долей в уставных фондах) для оценки в целях продажи на аукционе, по конкурсу или залога равна нулю или имеет отрицательное значение (Смбна), производится оценка рыночной стоимости данного пакета акций (долей в уставных фондах) на дату оценки, определенной в соответствии с законодательством.

Для целей оценки при продаже без проведения аукциона либо конкурса или внесения в виде неденежного вклада в уставный фонд юридического лица (за исключением, когда акции (доли в уставных фондах) вносятся в виде неденежного вклада в уставный фонд государственного унитарного предприятия), наряду с оценочной стоимостью акций (долей в уставных фондах), определенной по приведенным формулам, в обязательном порядке проводится оценка стоимости рыночными методами оценки, если иное не установлено законодательством. Рыночная стоимость акций (долей в уставных фондах) определяется в ценах на дату определения оценочной стоимости.

Для совершения сделки принимается наибольшая из определенных стоимостей.

Сравнение стоимостей производится путем составления сравнительной ведомости оценки стоимости имущества по форме, приведенной в приложении В к Техническому кодексу.

В случае выхода (исключения) государственного юридического лица из участников хозяйственного общества (товарищества) определение стоимости части имущества, соответствующей доле государственного юридического лица в уставном фонде хозяйственного общества (товарищества), производится на основании бухгалтерского баланса хозяйственного общества (товарищества) исходя из стоимости, приходящейся на его долю на дату оценки и рассчитанной в соответствии с порядком, установленным для оценки акций (долей в уставных фондах) при продаже на аукционе, по конкурсу.

На этом в отечественных стандартах оценки указания по методологии оценки акций и иных ценных бумаг заканчиваются. Таким образом, на практике, столкнувшись с необходимостью определения стоимости акций для совершения конкретной сделки, заинтересованные лица обращаются ко всем знакомым или доступным методам и способам, не всегда представляя, какую стоимость получают в результате.

ОЦЕНКА НА ОСНОВЕ АКТИВОВ

Данный подход представляет собой совокупность методов оценки стоимости предприятия (бизнеса), основанных на определении рыночной или иной стоимости активов за вычетом рыночной или иной стоимости обязательств. Иногда этот подход называют затратным, хотя некоторые авторы оспаривают правильность подобного названия. Оценка акций исключительно на данном подходе, несмотря на его простоту, в самом общем случае считается недопустимой, поскольку предприятие (либо доля в нем) приобретается в расчете на те доходы, которые оно будет приносить в будущем, тогда как подход на основе активов учитывает только то, какие вложения были сделаны в предприятие в прошлом.

Оценка акций на базе ликвидационной стоимости

Ликвидационная стоимость акций - это сумма денег, которую получат владельцы акций в том случае, если предприятие будет ликвидировано, активы раздроблены и проданы по частям разным покупателям.

Если ликвидационная стоимость акций окажется выше, чем цена, которую возможный покупатель желает заплатить за них, то, вероятно, владелец акций, скорее, предпочтет распродать активы компании через ликвидацию, нежели станет продавать акции по низкой цене, предложенной покупателем.

Ликвидационной является стоимость при вынужденной продаже, т.е. это сумма, которая реально может быть получена от продажи собственности в сроки, слишком короткие для проведения адекватного маркетинга в соответствии с определением рыночной стоимости. В некоторых странах к ситуациям вынужденной продажи могут быть отнесены случаи с недобровольным продавцом и покупателем или покупателями, информированными о затруднениях, испытываемых продавцом.

Даже в случае добровольной ликвидации компании по решению акционеров, а не вследствие несостоятельности, когда, казалось бы, распродажу активов можно осуществлять в течение такого периода времени, чтобы можно было получить самые высокие цены за продаваемые активы, фактор времени играет отрицательную роль. Дело в том, что увеличиваются расходы, связанные с владением активами до их продажи, в частности на сохранение запасов готовой продукции и незавершенного производства, машин, оборудования, объектов недвижимости. Остаются управленческие расходы по поддержанию работы предприятия вплоть до завершения его ликвидации. Поэтому ликвидационная стоимость может быть уменьшена на сумму излишних расходов, связанных с ликвидацией, нематериальных активов, величину ущерба от нарушения контрактов.

Принимая во внимание изложенное и учитывая ограниченный срок экспозиции активов при их продаже, необходимо ориентироваться на ликвидационную, а не рыночную стоимость активов, хотя обязательства принимаются к расчету по рыночной стоимости.

При определении ликвидационной стоимости бизнеса стоимость деловой репутации и нематериальных активов, связанных с получением доходов в будущем, обесценивается и принимается равной нулю. Необходимо учитывать также, что отдельные акционеры не могут заставить предприятие добровольно самоликвидироваться, если только их доля не очень значительна и вариант разделения компании просто отсутствует. Поэтому уместно вспомнить о том, что говорилось выше о степени управления и контроля, предоставляемого тем или иным пакетом акций. Другими словами, необходимо принимать во внимание, является ли ликвидация и разделение активов для продажи по частям реалистичным предположением при рассматриваемых обстоятельствах. Это обстоятельство обязательно необходимо проверять и в отчете независимого оценщика. Если такое предположение сделано неоправданно, то оно очень дискредитирует отчет.

Ликвидационная стоимость помогает акционерам определить минимальный доход, на который они могли бы рассчитывать, владея своими акциями. Минимальная доходность определяется очень просто: если ликвидационную стоимость пакета акций можно инвестировать с безрисковым доходом, например 10%, то сохранение акций может быть оправдано только в том случае, если совокупный доход от дивидендов и прироста их курсовой стоимости составит более 10% (сумма премии зависит от степени рискованности инвестиции):

Ликвидационная стоимость акций = Чистая реализационная или ликвидационная стоимость всех активов - Долгосрочные и краткосрочные обязательства АО - Издержки ликвидации

Кроме того, при определении ликвидационной стоимости простых акций вычитаются ликвидационная стоимость привилегированных акций и задолженность по дивидендам на них. При наличии привилегированных акций необходимо помнить, что согласно ст. 69 Закона N 2020-XII в уставе общества должны быть определены фиксированный размер дивиденда по привилегированным акциям (в стоимостном или процентном выражении по отношению к номинальной стоимости акций) либо порядок его определения, а также фиксированная стоимость имущества (в стоимостном или процентном выражении по отношению к номинальной стоимости акций), подлежащего передаче владельцу привилегированной акции в случае ликвидации АО, либо порядок ее определения.

Если уставом общества предусмотрены привилегированные акции двух и более типов, по каждому из которых определен размер дивиденда, то уставом общества должна быть также установлена очередность выплаты дивидендов по каждому из них, а если уставом предусмотрены привилегированные акции двух и более типов, по которым определена ликвидационная стоимость, - очередность ее выплаты по каждому из них. Будем исходить из того, что:

- земля и здания, находящиеся в полной собственности, можно продать по текущей рыночной стоимости;

- машины и оборудование можно продать за сумму, меньшую суммы их балансовой стоимости, поскольку издержки ликвидации могут быть высокими, а стоимость подержанной техники - низкой;

- запасы можно продать с некоторой прибылью;

- дебиторы должны погасить свои долги полностью.

Ликвидационная стоимость определяется исходя из стоимости чистых активов предприятия, рассчитываемых в соответствии с Инструкцией о порядке расчета стоимости чистых активов, утв. Постановлением Минфина от 27.06.2008 N 107 .

Пример определения ликвидационной стоимости акций (табл. 1) исходя из баланса на последнюю отчетную дату (цифры условные)

Таблица 1

Исходные данные для расчета ликвидационной стоимости акций

При ликвидации предприятия реализация машин и оборудования могла бы принести 1800 млн.бел.руб., а запасов - 960 млн.бел.руб. Согласно недавней независимой оценке стоимость земли и зданий составляет 3600 млн.бел.руб. Ликвидационные издержки оцениваются в 500 млн.бел.руб. Ликвидационная стоимость активов представлена в табл. 2.

Таблица 2

Ликвидационная стоимость активов

Ликвидационная стоимость 1 акции составит 2 530 тыс. руб. (5 060 000 тыс.руб. / 2000 акций).

Таким образом, если все акционеры желают продать предприятие, но не могут найти покупателя, готового заплатить больше 2530 тыс.бел.руб. за акцию, то остается ликвидировать АО.

Оценка акций на базе балансовой стоимости

Отличие оценки акций на базе балансовой стоимости от оценки на основе ликвидационной стоимости состоит в том, что предприятие считается действующим. В этом случае следует принять во внимание стоимость деловой репутации и нематериальных активов, связанных с получением доходов в будущем.

Балансовая стоимость активов - это их стоимость по данным бухгалтерского учета и отчетности. Поскольку не все активы финансируются акционерами, балансовая стоимость акций определяется через балансовую стоимость всех внеоборотных и оборотных активов за минусом долгосрочных и краткосрочных обязательств АО.

Балансовая стоимость основных средств берется за вычетом амортизации, т.е. используется их остаточная стоимость.

Балансовая стоимость простых акций определяется путем вычитания номинальной стоимости привилегированных акций (если таковые имеются). Балансовая стоимость простых акций может быть определена также исходя из суммы собственного капитала АО (уставный фонд + резервы + чистая прибыль).

Пример определения балансовой стоимости акций

Таблица 3

Исходные данные для расчета балансовой стоимости акций

тыс.бел.руб.

Балансовая стоимость одной акции составляет 1800 тыс.бел.руб. (1800000 тыс.бел.руб. / 1000 акций).

Другой способ: чистые активы равны 1800000 тыс.бел.руб., что эквивалентно балансовой стоимости акционерного капитала, так как привилегированных акций нет.

Балансовая стоимость акций иногда используется для предположительного определения "ценности" активов, на которые эти акции выпускаются. Чем выше балансовая стоимость акции по сравнению с ее номиналом, тем выше степень ее обеспеченности активами предприятия. А если балансовая стоимость ниже номинала акции, то она имеет низкую степень обеспеченности активами. Поэтому акции, имеющие высокую балансовую стоимость, можно продать по более высокой цене нежели акции с аналогичной низкой стоимостью.

Именно такой подход положен в основу расчета номинальной стоимости акций ОАО в соответствии с Инструкцией о порядке определения оценочной стоимости предприятия как имущественного комплекса государственного унитарного предприятия при приватизации, размера уставного фонда открытого акционерного общества, создаваемого в процессе преобразования государственного унитарного предприятия, стоимости имущества присоединяемого государственного унитарного предприятия к открытому акционерному обществу, утв. Постановлением Госкомимущества от 04.01.2011 N 1.

Но балансовая стоимость - довольно грубое приближение стоимости активов к реальности. Скажем, земля и здания могут быть учтены по цене их приобретения и при изменении цен на недвижимость их балансовая стоимость не будет соответствовать действительности. Балансовая стоимость машин и оборудования зависит от принятого на предприятии метода начисления амортизации. Запасы, учтенные по цене приобретения, вероятнее всего, имеют заниженную оценку, хотя и не в такой степени, как основные средства. Ведь если последние в соответствии с отечественным законодательством подлежат ежегодной переоценке, то в отношении запасов и нематериальных активов такой нормы нет.

Еще одно искажение связано с тем, что балансовая стоимость не учитывает существование активов, списанных и не включенных в баланс, например затрат на опытно-конструкторские работы. Дело в том, что Инструкция по бухгалтерскому учету результатов научно-технической деятельности, утв. Постановлением Минфина от 30.06.2006 N 75, требует списывать на затраты расходы на НИОКР, если их результатом не стало создание активов. В некоторых случаях это приводит к тому, что стоимость акций предприятий, у которых названные расходы велики, оказывается заниженной. Например, если разработанная технология не внедрена в производство и, следовательно, не приносит предприятию экономической выгоды, то расходы на разработку придется списать на себестоимость. Но если прежние владельцы не нашли применения результатам НИОКР, то у новых могут быть свои виды на сей счет.

Оценка акций на базе восстановительной стоимости

Оценка по восстановительной стоимости представляет собой сумму, которая была бы затрачена, если бы активы предприятия нужно было заменить в их текущем состоянии и по текущим ценам.

Например, если оборудование проработало половину предполагаемого срока службы и для замены его на новое необходимо 820 млн. руб., то в этом случае его оценка по восстановительной стоимости составляет половину суммы, т.е. 410 млн.руб.

Как правило, за некоторым исключением оценка активов по восстановительной стоимости является весьма достоверным показателем их стоимости для предприятия при условии, что оно собирается продолжать свою деятельность. Поэтому оценку по восстановительной стоимости можно считать оценкой стоимости действующего предприятия.

Оценка акций по восстановительной стоимости предполагает оценку по этой стоимости всех активов. Затем из полученной суммы вычитаются долгосрочные и краткосрочные обязательства предприятия. При оценке собственного капитала по восстановительной стоимости он определяется вычитанием номинальной стоимости привилегированных акций (при наличии таковых).

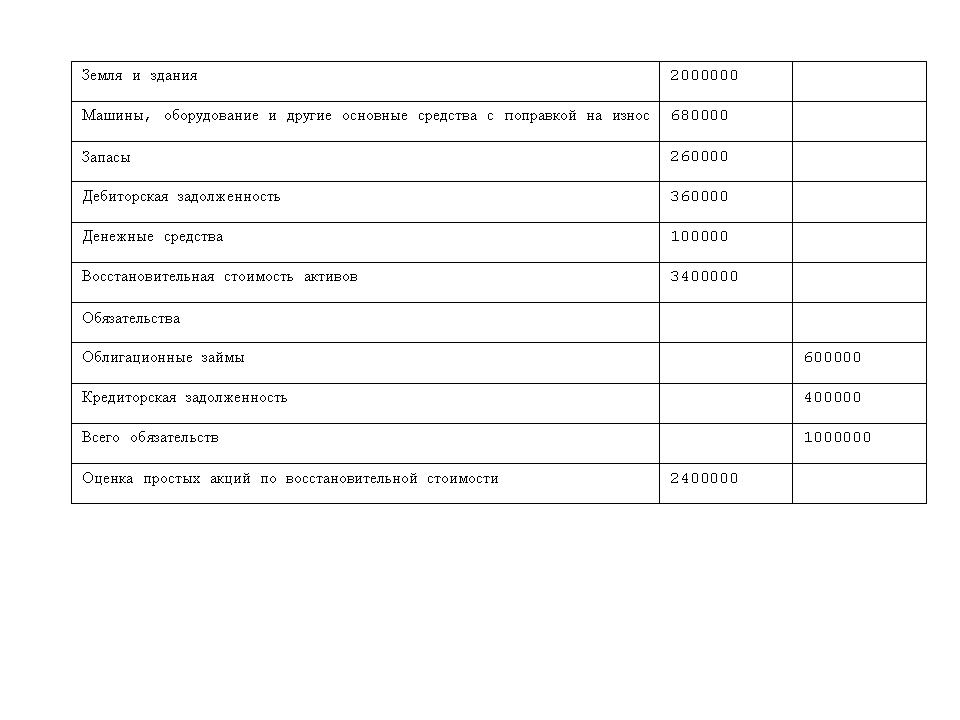

Рассмотрим пример оценки одной акции на основе восстановительной стоимости. Восстановительная стоимость земли и зданий - 2000 млн.бел.руб., машин, оборудования и прочих основных средств - 680 млн.бел.руб., а запасов - 260 млн.бел.руб. Остальные данные возьмем из табл. 3.

Расчет оценки акций по восстановительной стоимости представлен в табл. 4.

Таблица 4

Оценка акций на базе восстановительной стоимости

тыс.бел.руб

Если было выпущено 1000 акций (табл. 4), можно определить, что восстановительная стоимость одной акции равняется 2400 тыс. руб. (2400000 тыс. руб. / 1000 акций).

Если акционер хочет продать свои акции, то их оценка по восстановительной стоимости его мало заинтересует (за исключением того редкого случая, когда он владеет всеми акциями предприятия и намеревается использовать средства от его продажи для создания идентичного предприятия в другом месте). В то же время вероятный покупатель акций, хотя он и не предполагает создать предприятие путем покупки активов, возможно, захочет оценить, во что бы это ему обошлось, чтобы знать цену предложения на перспективу.

Отметим некоторое противоречие в оценке акций на основе восстановительной стоимости. Оценка по восстановительной стоимости есть стоимость, определяемая исходя из предположения о непрерывности функционирования предприятия, и, казалось бы, должна быть ориентирована на то преимущество, которое получит акционер, если предприятие будет продолжать работать. Но это преимущество заключается не в стоимости активов, а в прибыли (доходах) и дивидендах. Но они-то в расчет и не принимаются.

К тому же замены активов предприятия может быть недостаточно для воспроизводства его достижений. Да и нематериальные активы оценивать довольно трудно.

Недостатки оценки акций на основе активов

Бухгалтерские методы сразу буксуют, если на рынке акция торгуется ниже балансовой стоимости. В этом случае проблема не столько в признании корректности оценки, сколько в том, как решить, являются ли такие акции привлекательными для инвестора, в т.ч. если иметь в виду возможность ликвидации предприятия.

Если исходить из бухгалтерской оценки, на вид столь надежной и обоснованной, то может оказаться, что стоимость акции занижена или завышена. Но отдельные акции действительно заслуживают, чтобы их продавали по цене ниже балансовой стоимости по той простой причине, что их мало покупают или они крайне ненадежны либо и то, и другое вместе. Именно это во многом определяет привлекательность инвестиций в акции.

Причиной продажи некоторых акций ниже их балансовой стоимости может служить резкое падение их цен на рынке, появление какой-либо негативной информации, общий кризис на рынке. Кроме того, операционные издержки, связанные с покупкой акций, продаваемых по низким ценам, нередко выше, чем издержки по операциям с более "дорогими" акциями. Это происходит по трем причинам:

1) если комиссия брокера, связанная с покупкой акций, представляет собой фиксированные затраты для равных лотов, то эти затраты по мере падения цен на акции возрастают как определенный процент от суммы вложения. Например, если брокер берет с клиента по 35 тыс.бел.руб. за каждый из равных лотов сделки, то брокерские комиссионные возрастут от 0,35% вложения клиента, если он покупает 100 акций по 100 тыс.бел.руб. за штуку; до 3,5%, если он покупает 100 акций по 10 тыс.бел.руб. за штуку; и до 35%, если он покупает 100 акций по 1 тыс.бел.руб. за штуку;

2) если цена акций падает ниже определенного уровня, институциональные инвесторы часто отказываются от их покупки. Это снижает ликвидность пакета акций и увеличивает влияние цены, которое проявится при торговле этими акциями. В этих условиях клиент будет вынужден существенно повышать рыночную цену акций при покупке и понижать ее при продаже даже при мелких сделках;

3) если расхождение между ценой предложения, по которой можно продать акции, и ценой спроса, по которой их можно купить (так называемый Bid-Ask спред), имеет тенденцию к увеличению, когда цена падает. Потеря ликвидности по мере того, как инвесторы избавляются от данных акций, только усугубляет ситуацию.

Зарубежная практика показывает, что операционные затраты, связанные с покупкой подешевевших акций, с учетом этих трех составляющих могут превысить 25% от стоимости таких инвестиций.

Бремя этих затрат тем меньше, чем больше временной горизонт владения этими акциями. Так, если владение акциями составляет 10 лет, то операционные затраты составят 2,5% в год (25% / 10 лет).

Еще одна причина, по которой акции торгуются ниже своей балансовой стоимости, – низкие или отрицательные доходы на капитал. Поэтому, говоря об инвестиционной привлекательности акций с низким отношением цены к балансовой стоимости, следует понимать, что такая оценка может быть вполне заслуженной, если предприятие получает и ожидает в дальнейшем получать низкие доходы на капитал. Акции такого предприятия и должны продаваться ниже балансовой стоимости.

Некоторые инвесторы считают выгодной покупку акций со скидкой относительно их балансовой стоимости, полагая, что такая стоимость акции является более надежной мерой стоимости акции или что балансовая стоимость - это мера стоимости предприятия при его ликвидации с учетом названных выше поправок. Отдельные данные как будто подтверждают этот вывод, поскольку акции с низким отношением цены к балансовой стоимости в историческом плане давали гораздо более значительный доход, чем остальной рынок акций.

Но балансовая стоимость - это только бухгалтерская мера, которая может не иметь никакого отношения ни к стоимости активов, которыми владеет предприятие, ни к тому, что оно получит при ликвидации своих активов. В частности, бухгалтерские решения, приводящие к падению стоимости активов, или решение вопроса о том, капитализировать или списать какое-нибудь имущество, могут оказать значительное влияние на балансовую стоимость так же, как и решения о выкупе акций или принятии на себя затрат по реструктуризации.

Учитывая основные факторы, определяющие стоимость, следует ожидать, что предприятия с высоким риском, низкими перспективами роста и отрицательными или низкими доходами на акцию (или капитал) будут продавать свои акции при низком отношении цены к балансовой стоимости. Цены акций таких предприятий нельзя считать заниженными.

Исходя из изложенного можно сделать вывод о том, что акция, которая торгуется ниже своей балансовой стоимости, может представлять инвестиционный интерес только в том случае, если она обладает высоким доходом на капитал - низким риском дефолта для доходов, которые она может дать в будущем, а операционные издержки по ее приобретению не слишком высоки.

Комментарии