Аудит-2017: шаг к восстановлению

- Леонид Фридкин

- 7 мая 2018 г.

- 4 мин. чтения

Белорусский аудит восстанавливается после кризиса. Число аудиторских компаний и аттестованных аудиторов стабилизировалось, выручка от оказания аудиторских услуг выросла на 8,85% в текущих ценах.

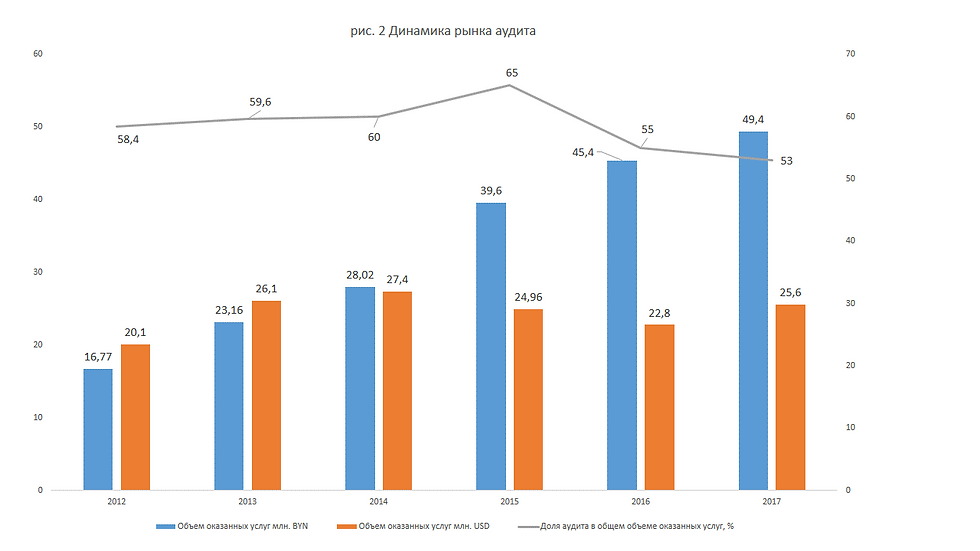

По данным Минфина на 1 января 2018 г. в нашей стране насчитывалось 1458 аудиторов – на 8 больше, чем годом ранее. При этом за прошлый год 83 аудиторскими организациями оказано услуг на сумму почти 49,4 млн. BYN (в 2015-м – 82 компаниями на 45,4 млн. BYN). Получается что при относительно стабильном количестве аттестованных аудиторов в республике число аудиторских организаций сократилось за 2012–2017 гг. на 41,1% (см. рис. 1). Ряд мелких компаний покинули рынок в связи с ужесточением законодательных требований к штатной численности аудиторов, кое-кто ушел в индивидуальные предприниматели. Но заметных слияний не наблюдалось.

Объем оказанных аудиторами услуг вырос по сравнению с 2016 г. на 8,8% (в текущих ценах), а в долларовом эквиваленте – на 11,2% – до 25,6 млн. USD по среднегодовому курсу. Замечу, что ¾ этого роста обусловлено увеличением выручки в рублях, а ¼ – снижением среднегодового курса BYN/USD на 2,85%. Таким образом, в долларовом эквиваленте рынок приблизился к уровню 2013 г. (см. рис. 2).

Для сравнения, общий объем рынка аудиторских услуг в 2016 году в России достигал 57,1 млрд.RUB (около 852,2 млн.USD), а суммарная выручка крупнейших российских аудиторских компаний составила в 2017 г. 35,7 млрд.RUB (856,9 млн.USD), снизившись по сравнению с 2016-м на 5%. При этом в РФ работает около 4,4 тыс. аудиторских компаний. В Украине выручка 540 аудиторских фирм составила в прошлом году 2,12 млрд грн (около 80 млн. USD),

Аудит в 2017 г. был проведен в 4548 белорусских организациях (на 25 больше, чем в 2016 г.). Несколько сократилась доля собственно аудита – с 55% в 2016-м до 53%. Доля профессиональных услуг (ведение бухгалтерского учета, составление отчетности, в т.ч. в соответствии с МСФО, налоговых деклараций, оценка, консультации и т.п.) уменьшилась за год с 45% до 43%, а иных аудиторских услуг осталась на уровне 2%.

Можно ли это считать пределом емкости рынка? С одной стороны, общественно значимых организаций почти не добавляется. К примеру, в республике за год стало всего на 6 ОАО больше. В перспективе дополнительные ниши могут открыться с упразднением ведомственного контроля Указом от 16.10.2017 № 346. В ближайшие год-два структура рынка может несколько измениться в связи с развитием института налоговых консультантов. Правда, большинство из них, скорее всего будут теми же аудиторами, но некоторые аудиторские компании могут выделить налоговое консльтирование в отдельные структуры, чтобы избежать конфликта интересов. Если, наконец, будет принят указ, обязывающий госпредприятия с объемом выручки свыше 100 млн.BYN составлять и аудировать отчетность по МСФО, то у аудиторов тоже добавится некоторый объем работ. Еще что-то может дать такая специфическая услуга как независимая оценка деятельности юридических лиц (индивидуальных предпринимателей) при их ликвидации (прекращении деятельности) в соответствии с Декретом Президента от 28.02.2017 № 2 и постановлением Совмина от 4.07.2017 № 500. Впрочем, пока, судя по удельному весу профессиональных услуг, к аудиторам по этмоу поводу обращалось не так уж много клиентов.

Традиционно одним из критериев результативности аудита в Беларуси считается число выявленных нарушений. Так, в прошлом году в ходе аудита в 2270 организации (т.е. у 49,9% проаудированных организаций против 59,3% годом ранее) установлены нарушения порядка ведения бухгалтерского учета. У 1575 клиентов обнаружены нарушения налогового законодательства (в 2016-м – у 1842).

В очередной раз напомню, что это не полная картина белорусского рынка аудита. Аудиторы – индивидуальные предприниматели не отчитываются об итогах своей деятельности. Поэтому объем оказываемых ими услуг, к сожалению, невозможно определить даже приблизительно. Но если это не интересует ни Белстат, ни Минфин, являющийся регулятором аудиторской деятельности в республике, то остальным лишнее любопытство и вовсе не к лицу...

Тем временем

На пленарном заседании Международного форума независимых регуляторов аудита (IFIAR), состоявшемся 17-19 апреля в Канаде, обсуждалось будущее аудиторского регулирования в современных условиях.

Главной задачей и ключевой миссией IFIAR было и остается улучшение качества аудита, которое они считают основой международной финансовой стабильности и экономического роста. По словам председателя Брайана Ханта (Brian Hunt), “в нашем взаимосвязанном мире вопросы качества аудита не являются уникальными” для каждой отдельной страны – следовательно, они требуют “международных действий, а IFIAR – ключевой форум для [членских организаций] по обмену практическим опытом аудиторского надзора”. Таким образом, ежегодные встречи представляют собой уникальную платформу для его членов, где можно поделиться наболевшим и совместными силами обсудить проблемы, влияющие на качество аудита.

В современных экономических условиях действует множество факторов, которые никуда уже не денутся и будут так или иначе определять будущее аудиторского надзора. Среди таковых – взаимосвязанность и неустойчивость глобальной экономики, демографические изменения и изменения в системах профессиональных квалификаций, риски и возможности новых технологий, способных внести изменения в привычные процессы, изменения аудиторских и учетных стандартов. Немало вопросов сегодня возникает к адекватности и реальной пользе аудита. При этом основной темой обсуждений стали потенциально дестабилизирующие факторы, адекватная реакция на них аудиторского регулирования в рамках стратегической программы на 2018-2021 г. расширение возможностей независимых органов аудиторского надзора и числа участников самого IFIAR.

Между тем, почти 80% юрисдикций по всему миру приняли международные стандарты аудита (ISA), а более 60% в полной мере приняли Кодекс этики для профессиональных бухгалтеров. Такие результаты показало недавнее исследование Международной федерации бухгалтеров (IFAC), проведенного в 80 странах, где работают 175 входящих в состав IFAC членских организаций. В частности, в прошлом году ISA внедрены в России. Учитывая, что в ЕАЭС планируется в ближайшие годы создать единый рынок аудиторских услуг, международные стандарты придется внедрять и в Беларуси.

Комментарии