Налоговая нагрузка vs рост экономики

- 17 июл. 2018 г.

- 8 мин. чтения

Обновлено: 22 дек. 2023 г.

Одно из ключевых требований свыше к новой редакции Налогового кодекса – «не допустить снижение налоговых поступлений в бюджет». Поэтому в следующие 3 года мы будем жить не по реформированному, а только скорректированному НК. Одновременно придется выполнять «домашнее задание», на которое не хватило времени – искать пути снижения налоговой нагрузки.

С какого старта начнется этот процесс?

Можно ли параллельно выполнять другое задание – по росту экономики?

Конечно, за полгода невозможно кардинально изменить налоговую систему страны. Чтобы проанализировать ее нынешнее состояние, выработать новые правила, оценить последствия их внедрения и согласовать со всеми заинтересованными лицами требуется гораздо больше времени. К сожалению, ситуация в экономике требует быстрых решений. Сделать кое-какие шаги, чтобы сделать налоговую систему проще, понятнее и удобнее, несколько улучшить налоговое администрирование можно довольно быстро. Но бизнесу нужны более важные решения.

Государство ждет сохранения и даже увеличения объемов поступления в казну налогов – но не за счет повышения ставок, а благодаря увеличению численности плательщика и расширению налогооблагаемой базы. Но с точки зрения самих плательщиков главная характеристика налоговой системы - чтобы у предприятий после уплаты налогов всегда оставалось достаточно средств для реинвестирования, а у населения – для сбережений и потребления. Если же этих средств не хватает, то снижение налоговой нагрузки является неотложной мерой. Однако в Декрете № 7 обещается лишь не повышать до 2020 года налоговые ставки и не вводить новые налоги и сборы. Правда, предусматривается разработка предложений о снижении налоговой нагрузки на бизнес – но только в связи с созданием новых рабочих мест, деятельностью на территории малых городских поселений и сельской местности, реинвестированием прибыли в развитие производства, а также об упрощении налогового администрирования.

Получается, что снижением налоговой нагрузки правительство намерено заниматься только в 2019-2021 гг., да и то, если найдется такая возможность. Но даже если в этот период будет разработана и принята самая совершенная концепция налоговой реформы, уйдут годы на ее внедрение и достижение планируемого эффекта. А рост экономики требуется уже сейчас. Между тем сегодня мало кого устраивает нынешний уровень налогового бремени – он в наших условиях и так слишком велик. Так что обещание не повышать налог и означает лишь, что дальше повышать просто некуда: экономика не выдержит.

Сфера интересов: баланс или конфликт

Первое условие фискальной задачи: налоговых поступлений должно быть достаточно для оплаты госрасходов. Второе условие: налоговая нагрузка на бизнес не должна быть чрезмерной, чтобы не лишать его стимулов к дальнейшему развитию. Вывод: необходим баланс интересов государства по наполнению бюджета и налогоплательщиков, стремящихся к сохранению и приумножению своих средств.

Вопрос в том, как совместить эти интересы. Очевидно, налоговая политика должна отражать цели и ценности государства, а также его отношения с обществом. Для этого нужно соблюдать правило равномерности, сформулированное еще Адамом Смитом: «подданные всякого государства обязаны участвовать в поддержке правительства по возможности сообразно со своими средствами, то есть соответственно тем доходам, которые получает каждый под покровительством правительства». К сожалению, у нас в статье 56 Конституции закреплена только первая часть этого правила – насчет обязанности. Вторая часть не упомянута ни в нашем Основном законе, ни в Общей части Налогового кодекса. Между тем это правило, трансформировавшееся в принцип справедливости, во всем мире считается одним из основных принципов налогообложения. К примеру, в п.1 ст. 3 российского Налогового кодекса, помимо обязанности уплачивать законно установленные налоги и сборы, требуется при установлении налогов учитывать фактическую способность налогоплательщика к их уплате.

Обнадеживает, что министр по налогам и сборам Беларуси Сергей Наливайко во время онлайн-конференции 5 июля напомнил именно этот принцип, суть которого – в равномерном и справедливом распределении налоговой нагрузки на всех плательщиков. Так что будем надеяться, что в новой редакции Общей части НК принцип справедливости займет полагающееся ему место. А если в дальнейшем удастся его соблюдать, то отечественная налоговая система очень выиграет. В частности, тогда станет невозможным появление чего-то вроде «сбора на финансирование государственных расходов», которым у нас недавно пытались обложить тех, кто не имеет никаких доходов. Вместо столь экзотических решений было бы полезнее обеспечить всеобщность обложения и равномерность его распределения между населением и бизнесом.

Многоточие отсчета

По отдельным отраслям и предприятиям налоговое бремя распределяется по-разному – в зависимости от размера компании, формы ведения бизнеса, сферы деятельности, режимов налогообложения, территории. Кто-то пользуется льготами, кому-то они недоступны. Многое зависит и от выбора методики расчетов.

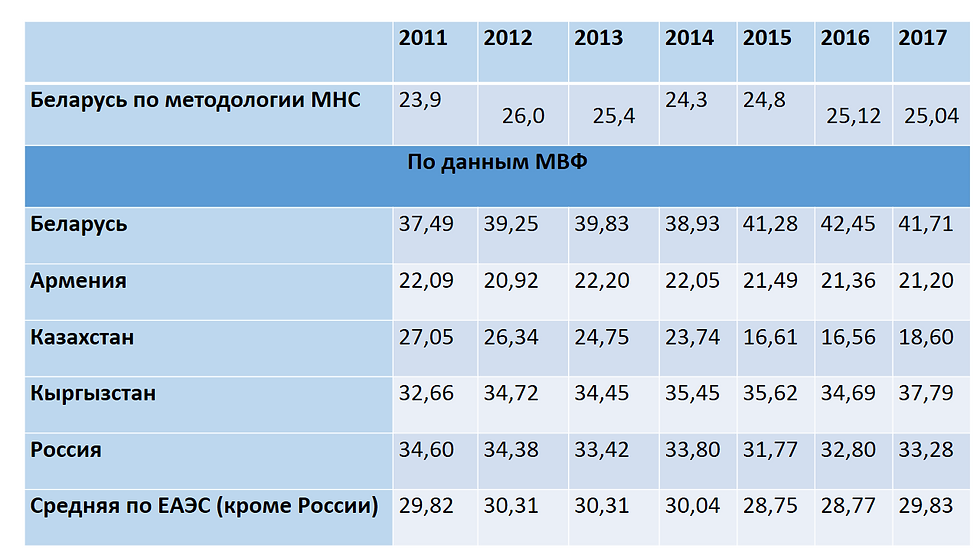

Например, у нас Минфин и МНС оценивают налоговую нагрузку как отношение налоговых доходов к ВВП без учета взносов на социальное страхование, а Международный валютный фонд – с учетом этих отчислений (таблица 1). Поэтому оценка налоговой нагрузки по версии МВФ заметно выше. По-своему, Минфин и МСН правы: у нас обязательное государственное социальное страхование регулируется отдельным законодательством. Но в расчетах международных организаций оно всегда учитывается. Правда, их оценки тоже не включают в себя различные неналоговые платежи, которые хотя и обязательны, но не являются предметом регулирования законодательства о налогах и сборах, таможенных платежах и т.п., которые за рубежом тоже учитываются по-разному. Между тем, подобных платежей в явной или скрытой форме у нас немало. Если добавить еще и этот фактор, то объем налогового бремени окажется существенно выше, чем кажется на первый взгляд.

Таблица 1 Налоговая нагрузка (Налоговые доходы бюджета к ВВП, %)

Источник: МНС, Международный валютный фонд

Всемирный банк и PwC рассчитывают налоговую нагрузку для рейтинга Doing Business и доклада Paying Taxes как отношение начисленных в среднестатистической компании налогов к прибыли (таблица 2).

Таблица 2, %

Источник: Paying Taxes 2017, 2018,

Как видим, в обеих таблицах налоговая нагрузка в Беларуси явно выше, чем в остальных странах ЕАЭС. При этом, по оценкам МВФ у нас она в 2012-2017 гг. заметно выросла, тогда как в Армении и Казахстане снижалась. Кстати, после мирового кризиса немногие могли себе позволить уменьшение налогов. К примеру, только в 7 из 35 стран ОЭСР налоговая нагрузка в 2011-2016 гг. снизилась, да и то в 3-х менее чем на 1 процентный пункт.

Вряд ли можно утешаться тем, что у нас налоговая нагрузка сопоставима со многими развитыми странами. Помимо разного уровня развития, различной структуры экономики, климатических условий, истории и прочих объективных факторов, структура налогов у нас заметно отличается. К тому же, нельзя сопоставлять уровень налоговой нагрузки со странами, с которыми у нас имеется огромный разрыв в уровне производительности труда. Между тем, высокие налоги мешают росту производительности труда, что в свою очередь тормозит развитие экономики.

Соответственно, возникают очень индивидуальные последствия налоговой политики для экономики. Так, благодаря гибкой системе налоговых вычетов и социального страхования, многим странам удается существенно снизить налоговое бремя на фонд оплаты труда и, одновременно, на компании. У нас же налоги на ФОТ в 2,4 раза выше среднемирового уровня, на прибыль –в 1,5 раз ниже, а остальных налогов – в 2,6 раз меньше. Получается, что при довольно низких заработках налоговая нагрузка на труд и в целом на население значительно выше, чем в ряде стран (таблица 3).

Таблица 3. Отношение налогов к прибыли, %

Источник: Paying Taxes-2018,

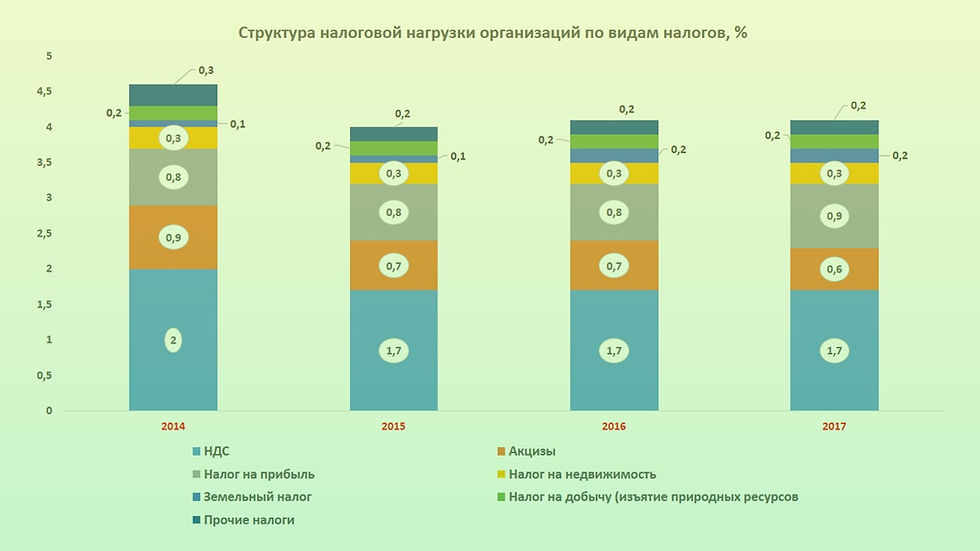

Из-за различного влияния отдельных налогов воздействие налоговой нагрузки на отдельные отрасли и компании сильно отличается. Это хорошо видно из данных МНС.

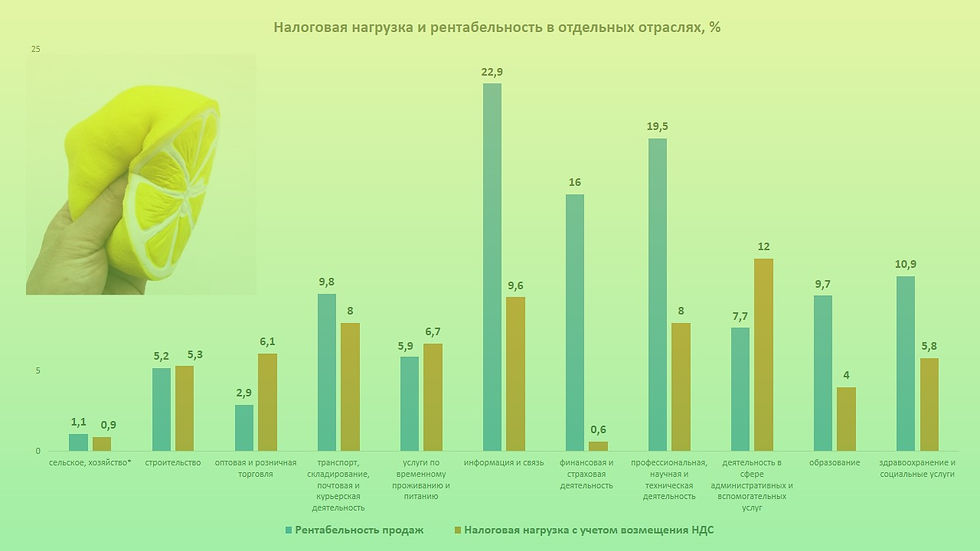

В отраслевом разрезе распределение налогового бремени еще неравномернее. Об этом тоже свидетельствуют данные МНС, где для расчета берется отношение суммы налогов и сборов из официальной статистической отчетности к выручке организаций. Так, налоговая нагрузка без учета сумм возмещений НДС из бюджета составила 5,9% к выручке, что на 0,1 п.п. больше, чем в 2016 г., а с учетом возмещений НДС 4% (-0,1 п.п.). По отдельным видам деятельности налоговая нагрузка на организации варьируется от 0,6% до 12% (таблица 4). При этом, по данным министерства, в некоторых сферах (деревообработка, производстве машин, оборудования) возмещения НДС из бюджета превысили общую сумму поступлений, принимаемых в расчет налоговой нагрузки.

Получается, что среди сфер с максимальной налоговой нагрузкой оказались не только транспорт и связь но и коммунальные и социальные услуги. В здравоохранении и нефтепереработке налоговая нагрузка почти одинакова (!), в образовании – выше, чем в ритейле, а в сельском хозяйстве – выше, чем в финансовом секторе.

Таблица 4 Налоговая нагрузка на организации РБ по видам экономической деятельности. %

*) в 2015 г. возмещение из бюджета НДС превысило общую сумму поступлений, принимаемых в расчет налоговой нагрузки

Если сопоставить налоговую нагрузку с уровнем доходности разных видов деятельности, то картина получается еще более странной. Низкорентабельные отрасли выглядят «перегруженными». По доле изъятия из прибыли наименьшая налоговая нагрузка складывается в операциях с недвижимостью, торговле, финансовой деятельности, а наибольшая – в обрабатывающей промышленности и АПК. Более того, оказывается, что единый налог для производителей сельхозпродукции не такое уж благо. Уплачивать 1% от выручки низкорентабельным, а то и вовсе убыточным сельхозорганизациям тяжелее, чем 18-процентный налог на прибыль – высокомаржинальным компаниям.

*) по чистой прибыли без учета господдержки

С другой стороны, примерно 1/3 всех налоговых платежей в бюджет приходится на небольшое число крупнейших плательщиков. Например, удельный вес в доходах бюджета платежей 91 организации, включенной в перечень крупных плательщиков на 2015 – 2016 гг., – 32%, 119 организаций из перечня 2017 – 2018 годы – 33%, 165 организаций, подпадающих под критерии "крупных" по итогам 2017 года – 35%.

Итак, в абсолютных цифрах наибольший вклад в бюджет вносят около сотни крупных предприятий. Но, как ни странно, самая высокая налоговая нагрузка в относительном выражении ложится на тысячи малые и средние компании, несмотря на особые режимы налогообложения и разнообразные льготы. Например, те же «упрощенцы» едва ли не больше всех высказывают претензии: к существующим критериям и ограничениям применения УСН, порядку определения валовой выручки, отчетности и т.п. В основе такого мнения часто лежит принципиально иной подход к оценке налоговой нагрузки – по денежному потоку: отношение не начисленных, а фактически уплаченных налогов и не к выручке, а к объему денежных поступлений. Такой подход лучше всего показывает, как происходит явное дестимулирование сегмента МСП, развивать который в ближайшие годы планируется наиболее активно.

Кстати, приведенные данные имеют важное значение с точки зрения рисков контроля. Ведь в соответствии с приказом МНС от 09.02.2018 № 20, если налоговая нагрузка на доходы компании окажется ниже среднего уровня по данному виду деятельности или упадет более 20% по сравнению с предыдущим годом при стабильной или увеличивающейся налоговой нагрузке в целом по отрасли, то это существенно повышает шансы оказаться в числе кандидатов на выборочную проверку.

Планы на будущее

В теории считается аксиомой, что при прочих равных условиях снижение налоговой нагрузки влечет рост экономики, а ее увеличение, наоборот, снижает. Таким образом, если налоговая нагрузка не снизится, то трудно рассчитывать на запланированный рост ВВП до 100 млрд.USD. Соответственно, не будет дополнительных поступлений в бюджет, которые можно было бы направить на поддержку экономики и социальные цели. Однако для правительства, кажется сейчас важнее сохранить имеющийся уровень бюджетных доходов, чтобы не снижать госрасходы. Этот подход сам по себе становится тормозом для экономики: ведь значительная часть госрасходов носит непроизводительный характер, а государственные инвестиции менее эффективны, чем частные. Но при нынешней налоговой нагрузке у бизнеса остается не так уж много ресурсов для развития. А потому, чем дальше откладывается решение этой проблемы, тем сложнее будет потом.

Мораторий на введение новых налогов и увеличение нынешних ставок не гарантирует 100-процентной стабильности. Некоторые «точечные» изменения законодательства могут приводить к повышению налоговой нагрузки, даже если они не затрагивают ставки и не вводят новые сборы. К тому же у нас хватает неналоговых платежей, которые формально не регулируются Налоговым кодексом, но являются обязательными или «добровольно-принудительными». К примеру, предприятиям приходится нести расходы на различные сертификации, комиссии платежных систем, за обслуживание кассовых аппаратов, сбор оператору получение электронной цифровой подписи, расчеты социальных пособий, учет военнообязанных, доработку программного обеспечения в связи с каждым изменением законодательства в сфере налогов и бухучета и т.п. Дополнительная налоговая нагрузка скрывается в тарифах на энергоносители и услугах «естественных» монополий.

Но и без этих факторов высокий уровень изъятия денег у бизнеса (52,9% прибыли по данным ВБ и PwC) оставляет слишком мало ресурсов для развития. Во многих развитых стран изымается не меньше, но и остается достаточно. К тому же там нет нужды в догоняющем развитии, низкие процентные ставки, а минимальных темпов роста хватает для поддержания высокого уровня инвестиций и потребления. У нас же заемные ресурсы все еще слишком дороги, несмотря на снижение инфляции, средств у предприятий и населения постоянно не хватает, а для повышения благосостояния требуются темпы роста экономики значительно выше мировых.

Неудивительно, что на каждом заседании рабочей группы звучат предложения бизнеса по снижению налоговой нагрузки. Предлагаются различные варианты: изменения облагаемой базы, расширение размеров и сфер применения вычетов, уменьшение ставок налогов, предоставление новых льгот. Чаще всего речь идет о действительно необходимых вещах. Например, всем в бизнес-сообществе очевидно, что многие ограничения по составу затрат, учитываемых при налогообложении, экономически не обоснованы или безнадежно устарели. Действующая практика взимания имущественных налогов сдерживает привлечение инвестиций в отрасли, которые при иных условиях могут быть гораздо эффективнее. С другой стороны, в законодательстве остаются лазейки, позволяющие некоторым компаниям минимизировать уплату налогов, в т.ч. злоупотребляя правом или прямо нарушая закон. А каждый рубль, утаиваемый от налогов, придется дополнительно оплатить добросовестным субъектам. И наоборот, совершенствование налогового администрирования, улучшение собираемости за счет вывода доходов их тени позволят снизить налоговую нагрузку на легальный сектор экономики.

Поэтому все изменения в налоговом законодательстве должны быть просчитанными и научно обоснованными. Тут недопустимы попытки решить с помощью точечных льгот отдельные сиюминутные проблемы и, тем более, удовлетворить желания отдельных бизнес-групп. Поэтому каждый раз, когда тот или иной проект или сегмент экономики получает льготы, следует задаться вопросом: кто за них заплатит? Недавно были названы цифры – льготы только по трем декретам в прошлом году обошлись бюджету в 396,2 млн. рублей, а воспользовались ими 2682 налогоплательщика – то есть менее 1% всех юрлиц и индивидуальных предпринимателей. Это нормальный процесс, если в совокупности социальный, экономический и бюджетный эффект данных преференций вышел в «плюс». Если же нет, то каждая льгота – это перераспределение налоговой нагрузки в пользу отдельных субъектов, за которых приходится платить всем остальным.

Комментарии