АУДИТ-2025: подмога не пришла, подкрепленье не прислали

- 5 дней назад

- 7 мин. чтения

Обновлено: 2 дня назад

Рынок аудита в Беларуси продолжает сокращаться – как по объемам, так и по числу участников. В частности, за прошлый год в стране не было выдано ни одного нового квалификационного аттестата.

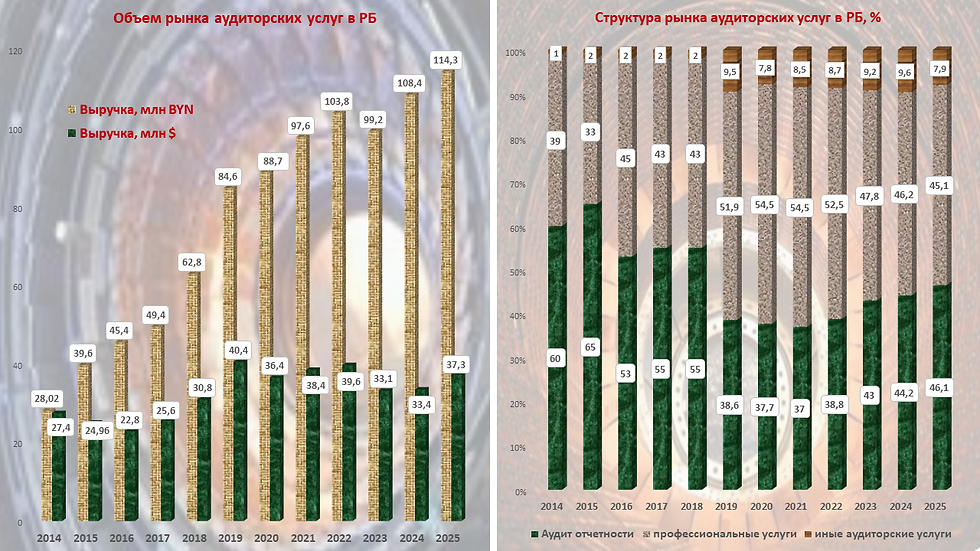

Начнем с объемов. Выручка от оказания аудиторских услуг в 2025 г. выросла всего на 5,4% по сравнению с 2024-м – до 114,3 млн рублей, говорится в публикации Минфина. Тем временем в целом по экономике выручка организаций (без учета малого бизнеса) увеличилась на 9,4% в текущих ценах.

Можно подсчитать, что в сопоставимых ценах объем аудиторского рынка уменьшился на 5% (индекс-дефлятор ВВП – 111%). Заодно порадуемся, что в долларовом эквиваленте наблюдается рост почти на 11,2%. Но опять-таки лишь в текущих ценах. В сопоставимых ценах – с учетом инфляции в США и снижением курса доллара на мировом рынке (привыкайте – это всерьез и надолго), белорусский рынок аудита вырос в долларовом эквиваленте всего на 1,36%. Но в условиях дедолларизации это несущественная подробность.

Из общей суммы выручки от оказания аудиторских услуг 44,2% приходится на аудит отчетности (47,9 млн рублей – рост на 12,1% в текущих ценах), 46,2% – профессиональные услуги (50,1 млн – +5,7%) и 9,2% – иные аудиторские услуги (10,4 млн рублей – на 14,2% больше, чем годом ранее). Легко подсчитать, что выручка от аудита отчетности и иных аудиторских услуг в сопоставимых ценах увеличилась на 0,99 и 2,9%, а от профессиональных услуг снизилась на 3,9%.

Количество оказанных услуг по аудиту бухгалтерской отчетности сократилось за год с 6606 до 6457, профессиональных услуг – с 6484 до 6228, а «иных» услуг увеличилось с 2313 до 2165. Можно подсчитать, что «средний чек» аудиторской проверки составил 8,16 тыс. рублей – на 12,6% больше, чем годом ранее в текущих ценах, но лишь на 1,4% – в сопоставимых.

Сокращение числа аудиторских проверок происходит на фоне бурного роста количества юридических лиц. Но далеко не все они нуждаются в аудите, в т.ч. обязательном. Напротив, количество ОАО в республике за 7 лет сократилось почти на 19% – с 2289 до 1861, эмитентов облигаций – с 255 до 228. Эти потери потенциальных клиентов лишь отчасти компенсируются ростом числа резидентов ПВТ в 2020-2025 гг. с 969 до 1060. Конечно, имеются и другие варианты – кому как повезет.

Если кто-то мечтал о кардинальном переделе рынка аудита в связи с уходом из РБ международных аудиторских компаний, то эти надежды сбылись более чем скромно. Об этом свидетельствуют отчеты компаний, опубликованные на сайте Аудиторской палаты РБ.

По предварительным подсчетам в общем объеме выручки доля аудиторских компаний в стоимостном выражении за год выросла с 67,5 до 69,5%, тогда как доля аудиторов-ИП сократилась с 32,5 до 30,5% – вполне умеренный результат снижения их численности на 9%.

В прошлом году лишь у 41 компаний выручка увеличилась, тогда как у 17 сократилась (годом ранее соотношение было 51 к 11). Причем компаний, теряющих выручку, гораздо больше, если пересчитать в сопоставимых ценах.

При этом концентрация рынка достаточно высока: доля 5 лидеров выросла с 34,7% до 35,1% суммарной выручки, а у первой десятки она по-прежнему составляет 44,9%. Из этой десятки 9 организаций, некогда входивших в международные аудиторские сети. В целом доля сетевых компаний (как 15 бывших, так и тех, сохранивших такой статус), как и годом ранее, осталась на уровне 48,9% от общего объема аудиторских услуг. Однако доля трех бывших членов BIG-4 сократилась еще на 2,1 п.п. до 25,3%. При этом их суммарная выручка упала на 12,4% в сопоставимых ценах, тогда как остальных 14 сетевых компаний (в т.ч. бывших) выросла на 4,4%.

Такая динамика свидетельствует о некотором влиянии потери мировых брендов на вознаграждения аудиторов. Впрочем, гораздо важнее, что чем меньше компания, тем легче ей предлагать наиболее привлекательные цены, тем более, что вопрос качества не лишком беспокоит клиентов.

Состав участников рынка слегка изменился. Одна компания открылась, другая закрылась. Учредители ООО «Бизнес Альфа» разошлись по разным углам – «Дата-консалт» и «Цифра-консалт», причем первая из этих компаний унаследовала адрес «альфы». В результате в республике стало на 1 аудиторскую организацию больше, чем годом ранее. В то же время число аудиторов – индивидуальных предпринимателей за год сократилось с 232 до 223 (-3,9%) – впечатляющая устойчивость на фоне общего сокращения поголовья «ипэшников» в республике на 13,9%. При этом обязательный аудит годовой отчетности в 2025 году фактически проводили 64 аудиторские фирмы и 204 аудитора – ИП (в 2024-м – 63 и 221 соответственно).

Число аттестованных аудиторов снизилась за год с 1108 до очередного минимума – 1073. Можно было бы порадоваться, что в прошлом году в республике было аннулировано рекордно мало квалификационных аттестатов – только 35 против 83 годом ранее. Но одновременно достигнут и абсолютный антирекорд – за весь прошлый год в стране не объявился ни один новый аудитор. Таким образом, за 6 лет в Беларуси было выдано лишь 72 новых аттестата, тогда как аннулировано – 392 – в 5,4 раза больше.

В то же время ряды обладателей свидетельства о соответствии требованиям для проведения аудита в банках поредели еще на одного бойца – до 50, зато число аудиторов, имеющих сертификат или иной документ, подтверждающий специальную подготовку в области МСФО, выросло с 303 до 309. Отметим, что международные ассоциации ACCA И CIMA с февраля 2022 г. приостановили на неопределенный срок свою деятельность в Беларуси, но IFA к ним официально не присоединилась. Так что при желании можно пройти обучение, хотя экзамены придется сдавать в Казахстане, Узбекистане, Армении или Грузии. По-видимому, находятся энтузиасты, которые надеются на возобновление спроса – когда в РБ истечет срок моратория на обязанность составления отчетности по МСФО. Тем не менее, пока 12 аудиторских организаций сообщили о проведении в прошлом году обязательного аудита годовой финансовой отчетности, составленной в соответствии с МСФО.

По итогам нынешнего года на рынке аудита мы увидим существенные изменения, связанные с вступлением в силу поправок в закон "Об аудиторской деятельности". Первые признаки уже имеются. Так, на 29 апреля в реестре Минфина осталось лишь 916 аудиторов, причем 265 из них признались, что не участвуют в аудиторской деятельности. Среди аттестованных аудиторов имеется 47 обладателей свидетельства Нацбанка и 263 – сертификатов МСФО. В свою очередь, аудиторов-ИП в реестре значится лишь 216, из которых 201 вправе проводить аудит годовой отчетности, а 120 – оказывать услуги при ликвидации компаний.

Зато аудиторских фирм на конец апреля в реестре числится уже 68, из которых 16 вправе проводить аудит отчетности по МСФО.

Вероятно, изменится и структура рынка. В частности, аудит предприятий, имеющих особую экономическую значимость, теперь смогут проводить только компании, выбранные Минфином в соответствии с постановлением Совмина от 25.04.2026 № 203. Что это за предприятия, лучше даже не гадать – их перечень скрыт под грифом ДСП.

В заключение отмечу, что доля немодифицированных аудиторских заключений (т.е. без замечаний и оговорок) выросла с 79,6% в 2024 г. до 82,4% в 2025-м (или с 5260 до 5318). Число заключений с оговоркой сократилось с 1280 до 1080, с отрицательным аудиторским мнением – выросло с 38 до 42, а число отказов от выражения аудиторского мнения уменьшилось с 28 до 17. Можем пофантазировать о причинах такой динамики: то ли аудиторы меньше придираются к клиентам, то ли качество подготовки бухгалтерской отчетности стремительно растет на глазах у изумленных проверяющих.

Итак, количество как самих аудиторов, так и их клиентов в белорусской экономике постепенно, а временами довольно стремительно, продолжает сокращаться. Однако эти тенденции, свидетельствующие об уменьшении транспарентности финансовой отчетности, вряд ли как-то повлияют на состояние инвестиционного климата. Оно в гораздо большей степени определяется иными факторами, роль которых гораздо существеннее…

***

Утрата белорусского рынка мало повлияла на доходы мировых аудиторских компаний, имевших подразделения в РБ. К примеру, согласно рейтингу IAB World Survey 2026 выручка 34 глобальных сетей выросла в текущих ценах на 7% и достигла $307,2 млрд. Из этой суммы почти $220,5 млрд приходится на компании «Большой четверки», чья выручка по сравнению с предыдущим годов выросла на 4%. Так, доходы Deloitte в прошлом году достигли $70,5 млрд, PwC – 56,9 млрд, EY – 53,2 млрд, KPMG – $39,8 млрд.

Без учета BIG-4 доходы сетей выросли лишь на 2%. При этом в десятку мировых лидеров, кроме BIG-4, по объемам выручки входят BDO ($14 млрд), RSM ($10 млрд), Grant Thornton (8 млрд), Crowe (5,8 млрд), Baker Tilly (5,6 млрд), Forvis Mazars ($5,2 млрд).

Выручка 20 аудиторских ассоциаций, увеличилась на 10% до $40,9 млрд.

Структура мирового аудиторского рынка существенно отличается от белорусского. Здесь основной доход глобальные сети получают от консультационных услуг – $120,6 млрд (+3% за год), из которых только Deloitte заработал $43,7 млрд, Grant Thornton – $2,96 млрд, RSM International – $2,88 млрд, BDO – $2,37 млрд. На втором месте – выручка от услуг аудита и гарантий – $97,8 млрд (+5%), из которых PwC получила $19,9 млрд, BDO — $4,3 млрд, Grant Thornton – $3,8 млрд.

На услугах в сфере налогообложения глобальные сети заработали $67,9 млрд (+2%), в т.ч. BDO — $2 47 млрд, RSM International – 2,24 млрд. Меньше всего сети зарабатывают на бухгалтерских услугах – $20,9 млрд (рост на 1%), в т.ч. ETL Global – 1,9 млрд, BDO – $1,6 млрд.

У международных аудиторских ассоциаций иные приоритеты. Здесь больше всего выручки приносят услуги от аудита и гарантий — $12,6 млрд (рост на 6%), налоговые услуги — $11,1 млрд (14%) и бухгалтерские — $7,67 млрд (10%), а консультационные услуги – всего $6,76 млрд (12%).

Напомнию, в классификации IAB мировые аудиторские сети (Networks) — это высокоинтегрированные структуры, объединяющие компании, работающие пол общим брендом, а ассоциации представляют собой объединения независимых аудиторских фирм, что предполагает более гибкие правила.По регионам выручка аудиторов распределяется следующим образом. В странах Северной Америки сети и ассоциации получили по $37,9 млрд, в Европе – $30,8 млрд и $13,9 млрд соответственно, в Азиатско-Тихоокеанском регионе – 13,2 млрд и 3,69 млрд, в Латинской Америке – 2, 22 млрд и 0,68 млрд, на Ближнем Востоке – 1,5 млрд и 0,41 млрд, в Африке – $1,14 млрд и $0,26 млрд.

Численность персонала глобальных аудиторских сетей, в т.ч. в целом по BIG-4, за прошлый год выросла всего на 1%, а ассоциаций – на 8%. В частности, Deloitte и EY сообщили о росте числа сотрудников на 3%, в KPMG численность персонала не изменилась, а в PwC снизилась на 2%. Всего же в офисах BIG-4 по всему миру работает более 1,5 млн человек.

Таким образом, объемы мирового рынка аудита с учетом долларовой инфляции тоже растут весьма вяло. При этом в мире становится все меньше желающих переплачивать "четверке" за их бренды, тем более, что скандалы с их участием периодически повторяются.

Комментарии